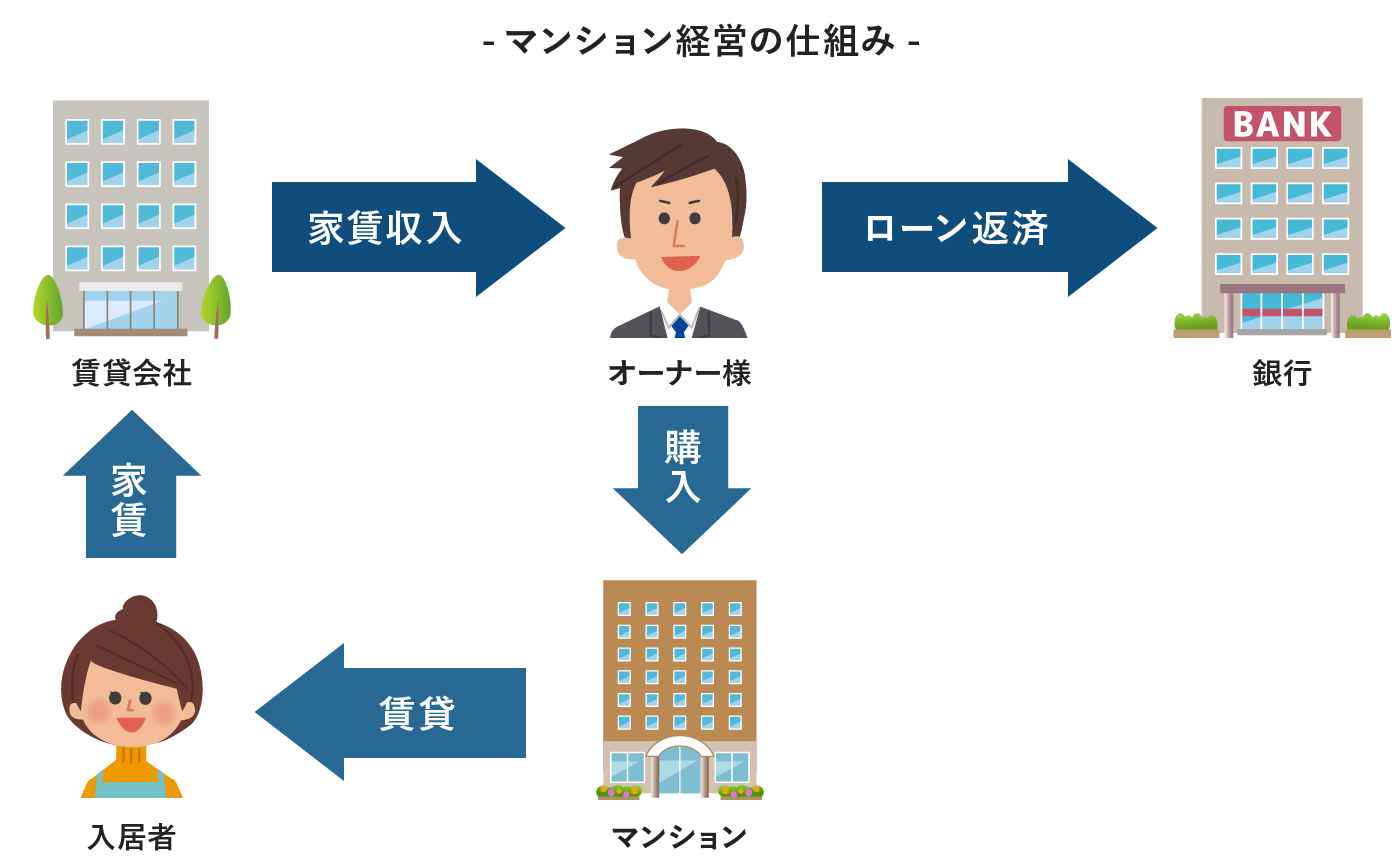

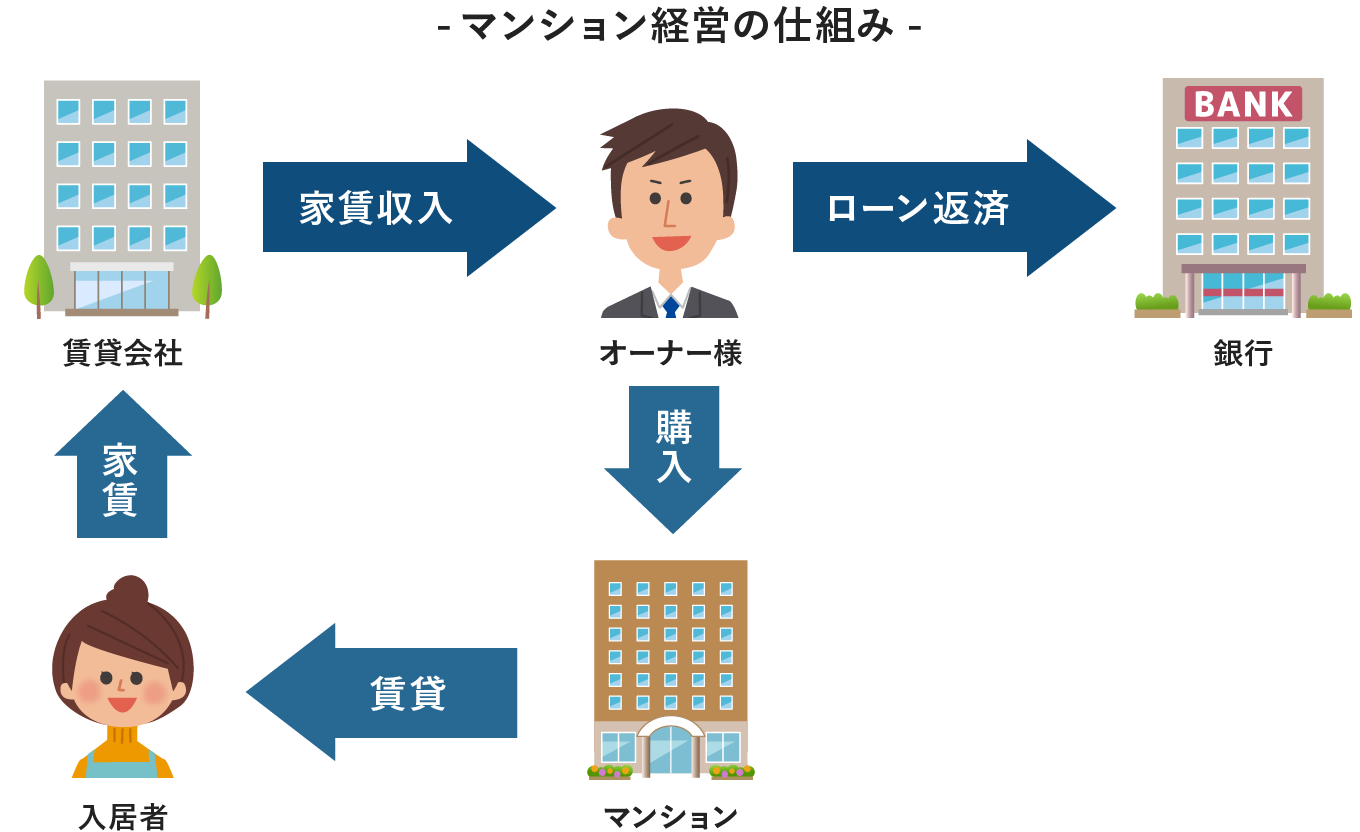

マンション経営とは、マンションを人に賃貸することで、安定した家賃収入(インカムゲイン)を受け取ることができる資産形成です。もちろん、時期によっては売却益(キャピタルゲイン)を得ることもできます。所有する際、オーナー様は投資用の住宅ローンを利用することにより、毎月のお支払いのほとんどを家賃収入でまかなうことができるので、ご自身の負担が少なく都心のマンションを所有することができます。

投資用の住宅ローンは実需用の住宅ローンに比べて審査基準が厳しいことが多いですが、利用することができれば少ない自己資金で“世界的な大都市東京”のマンションを所有できる“ローリスクロングリターン”の資産形成が期待できます。

マンションを所有している間には、様々なメリットがあるので多くの方が将来の人生設計の選択肢のひとつとして選ばれています。